Klimatski pokazatelji u nefinancijskom izvještavanju

Frank Bold kao čelnik Alijanse za korporativnu transparentnost priprema mjesečne brifinge o izvješćivanju o održivosti i povezanim temama tijekom 2021. IDOP donosi sažetke glavnih točaka i ključne informacije s hrvatskim kontekstom.

Najznačajnija novost Direktive o izvješćivanju o korporativnoj održivosti (CSRD) je razvoj obveznih standarda koji će pratiti zakonodavstvo. Ovomjesečni članak daje pregled procesa i vremenskog okvira za razvoj ovih europskih standarda i istražuje sadržaj prvog prototipa standarda o klimatskom izvješćivanju. U članku se pojašnjava koji su zahtjevi za objavljivanje obvezni, a koji su fleksibilni, objašnjava se povezanost s postojećim standardima i širi kontekst politike.

U rujnu je projektna radna skupina EFRAG-a objavila radni dokument o „prototipu klimatskog standarda”. Izradom ovog prvog dokumenta o početnom klimatskom prototipu, projektna radna skupina EFRAG-a dala nam je ključne uvide u to kako bi mogli izgledati budući standardi izvješćivanja o održivosti EU-a, kao i potvrdu da je opseg zahtjeva za objavljivanjem već uvelike određen postojećim Zakonodavstvo EU i konsenzus o važnim podacima izraženim u međunarodnim standardima izvješćivanja.

Glavne karakteristike klimatskog standarda

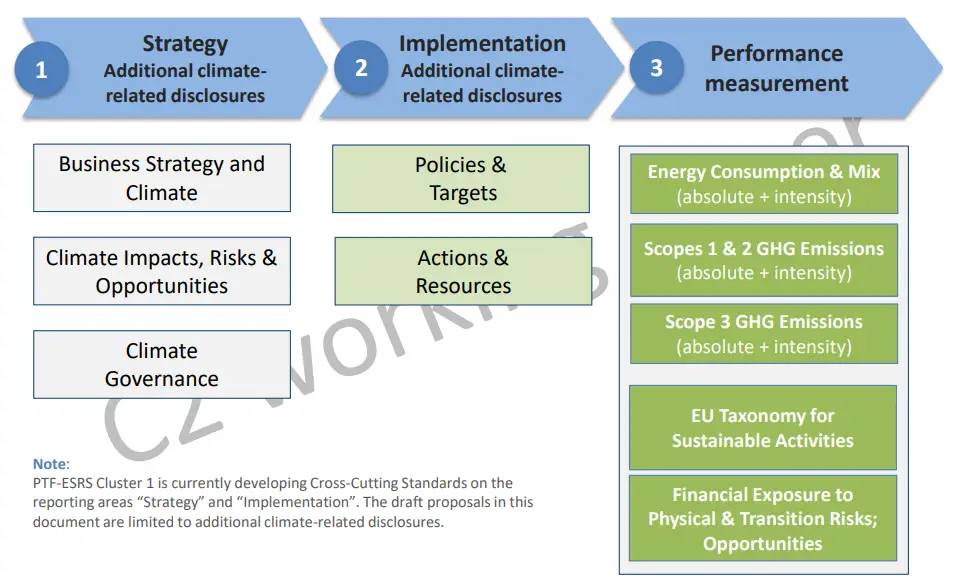

Prva reakcija Franka Bolda na klimatski prototip je da će prijedlog pomoći u uklanjanju ovih nejasnoća koja sprječavaju sveobuhvatnije, relevantnije i usporedivo izvješćivanje o klimi, a to će učiniti na način koji je lakši i jeftiniji za organizacije. Prototip ima tri glavne karakteristike:

Izvor: Frank Bold

Pojašnjava koje su informacije ključne s obzirom na klimatske ciljeve i net-zero ambicije, te u kojem obliku takve informacije moraju biti dostavljene kada organizacije odluče usvojiti ciljeve i izvijestiti o njima.

Pruža sveobuhvatnu strukturu za prezentaciju informacija povezanih s klimom kako bi se olakšala procjena i usporedba od strane investitora. Međutim, te su informacije inherentno fleksibilne jer se većina njih tiče transparentnosti strategije organizacije, procjene rizika i prilika te upravljanja. U konačnici na organizaciji je da sama odluči o tim stvarima, a na tržištu je da postavi standarde.

3. Počiva na obveznom skupu podataka o kojem se ne može pregovarati, ali također nije teško uskladiti ga s:

Koliko energije organizacija koristi i koji su izvori energije?

Koliko izravnih i neizravnih emisija stakleničkih plinova producira organizacija?

Koje je ciljeve organizacija usvojila – ako ijedan – i kako napreduje u njihovom ostvarivanju?

Trebate podršku pri izradi ESG izvještaja?

Pripremite svoj izvještaj o održivosti prema novom regulatornom okviru za ESG izvještavanje.

S obzirom na to, kao što je pokazalo istraživanje Alijanse za korporativnu transparentnost o otkrivanju održivosti 1000 velikih tvrtki iz EU-a, vrlo malo poduzeća danas prijavljuje važne kriterije kao što su emisije stakleničkih plinova iz opsega 3 i net-zero ciljevi. To je često zbog nejasnoće od strane organizacija oko koncepata, definicija i razumijevanja onoga što je relevantno.

Sam radni dokument proći će daljnju opsežnu raspravu unutar projektne radne skupine prije nego što se otvori za javno savjetovanje. Ipak, organizacije bi već trebale obratiti pozornost na ovaj i ostale prototipove koji se očekuju prije kraja godine. Ovaj rad već daje dobre naznake smjera putovanja, a u međuvremenu na organizacijama je da prikupe obavezne podatke do 2023. godine kako bi ih mogli prijaviti u svom sljedećem godišnjem izvješću.

Vremenski okvir za CSRD i EU standarde izvještavanja o održivosti, Izvor: Frank Bold

Briefingu na engleskom jeziku u cijelosti pristupite OVDJE.